主题:企图用一个公式,来阐述房地产万象(~.~呵呵~.~)

- 发表于2013-02-26

第一章 加息、降息和房产价格的关系

(按揭部分)贴现值=∑[年供*/ (1+纸币贴现率)]

注释:比如纸币贴现率是10%,100/(1+10%)=90.9元,100/[(1+10%)(1+10%)=82.6元,意思是今年的100元、去年的90.9元、前年的82.6元购买力是一样的,能买到的东西差不多。

举例:全款总价125万,两成首付,贷款100万,30年还贷,利率7.05%。

第一种情形,纸币贴现率为-2%

1,7折利率 (4.935%),年供63943元,按揭部分贴现值约为250万,房子总价为275万;

2,基准利率 (7.05%),年供80240元,按揭部分贴现值约为313万,房子总价为337万;

3,1.2倍利率(8.46%),年供约91930元,按揭部分贴现值约为360万元,房子总价为385元。

说明1:这种情形下,1.2倍基准利率的房价,如果跌13%就和基准利率的房价差不多,如果跌去30%就和7折利率的房价差不多。

说明2:纸币贴现率为-2%,说明纸币一年比一年值钱,比如今年的100元,可买到1头羊,明年的100元,可买到1.02头羊(羊的价格和cpi基本同步)。自从取消金本位后,日本是唯一一个纸币长期增值的国家,即纸币贴现率为负的。一碗阳春面,十年前卖1000日元,现在可能只卖950元。这种情况下,当然是现金为王。

说明3:纸币贴现率为负的情况下,不会有这么高的贷款利率,否则,经济就严重萧条(本文只是举列用)。事实上日本已经长期经济萧条,贷款利率很低。

- 发表于2013-02-26

第二种情形,纸币贴现率为6.4% (2011年8月的cpi)

1,7折利率(4.935%),按照公式计算,按揭部分贴现值约为88万元,房子总价为113万元;

2,基准利率(7.05%),按照公式计算,按揭部分贴现值约为111万元,房子总价为136万元;

3,1.2倍基准利率(8.46%),按照公式计算,按揭部分贴现值约为127万元,房子总价为152万元;

说明1:这种情形下,1.2倍基准利率的房价,如果跌11%和基准利率的房价差不多,如果跌26%就和7折利率的房价差不多。

说明2:纸币贴现率为6.4%,说明纸币在贬值。比如,100元今年能买1头羊,明年就只能买0.94头羊 (羊的价格和cpi保持一致)

- 发表于2013-02-26

第二章 出租型投资收益

出租投资收益=∑[年租金 *(1+租金上涨率)/ (1+纸币贴现率)] +∑剩余总收益/ (1+纸币贴现率)

第一种情形,收益年限为30年,第30年后房产价值归零。

一、纸币贴现率为0

1,租金上涨率为0

折算下来,第一年的租金要收33333(月租2778)元,才能保本。

2,租金上涨率为5%

折算下来,第一年的租金要收62287(月租5240)元,才能保本。

3, 租金上涨率为10%

折算下来,第一年的租金要收20803(月租1733)元,才能保本。

二、纸币贴现率为6.4%

1,租金上涨率为0

折算下来,第一年的租金要收71994(月租6000)元,才能保本。

2,租金上涨率为6.4%

折算下来,第一年的租金要收33333元(月租2778),才能保本。

3, 租金上涨率为10%

折算下来,第一年的租金要收20803(月租1733)元,才能保本。

三、纸币贴现率为10%

1,租金上涨率为0

折算下来,第一年的租金要收97015(月租8084)元,才能保本。

2,租金上涨率为5%

折算下来,第一年的租金要收41386(月租3448)元,才能保本。

3, 租金上涨率为10%

折算下来,第一年的租金要收33333(月租2778)元,才能保本。

四、纸币贴现率为15%

1,租金上涨率为0

折算下来,第一年的租金要收132707(月租11058)元,才能保本。

2,租金上涨率为5%

折算下来,第一年的租金要收93698(月租7808)元,才能保本。

3, 租金上涨率为10%

折算下来,第一年的租金要收60042(月租5003)元,才能保本。

出租投资收益=∑[年租金 *(1+租金上涨率)/ (1+纸币贴现率)]

第二种情形,收益年限为30年,第30年后房产剩余值为现值的1/3。

一、纸币贴现率为0

1,租金上涨率为0

折算下来,第一年的租金要收22222(月租1851)元,才能保本。

2,租金上涨率为5%

折算下来,第一年的租金要收41524(月租3460)元,才能保本。

3, 租金上涨率为10%

折算下来,第一年的租金要收13868(月租1155)元,才能保本。

二、纸币贴现率为10%

1,租金上涨率为0

折算下来,第一年的租金要收64676(月租5389)元,才能保本。

2,租金上涨率为5%

折算下来,第一年的租金要收27590(月租2299)元,才能保本。

3, 租金上涨率为10%

折算下来,第一年的租金要收22222(月租1581)元,才能保本。

第三种情形,收益年限为30年,第30年后房产剩余值为现值的1/2。

一、纸币贴现率为0

1,租金上涨率为0

折算下来,第一年的租金要收16666(月租1388)元,才能保本。

2,租金上涨率为5%

折算下来,第一年的租金要收31143(月租2620)元,才能保本。

3, 租金上涨率为10%

折算下来,第一年的租金要收10401(月租866)元,才能保本。

二、纸币贴现率为10%

1,租金上涨率为0

折算下来,第一年的租金要收48507(月租4042)元,才能保本。

2,租金上涨率为5%

折算下来,第一年的租金要收20693(月租1724)元,才能保本。

3, 租金上涨率为10%

折算下来,第一年的租金要收16666(月租1388)元,才能保本。

三、纸币贴现率为15%

1,租金上涨率为0

折算下来,第一年的租金要收66353(月租5529)元,才能保本。

2,租金上涨率为5%

折算下来,第一年的租金要收46849(月租3904)元,才能保本。

3, 租金上涨率为10%

折算下来,第一年的租金要收30021(月租2501)元,才能保本。

- 发表于2013-02-26

第三章 租售结合型投资收益

投资收益=∑[年租金 *(1+租金上涨率)/ (1+纸币贴现率)] +∑剩余总收益/ (1+纸币贴现率) – 入手价

如果购房后持有三五年左右再出售,新房基本上只能收回装修钱,即使有所收益,也是蝇头小利。如果是二手房,能把购买时的交易税费计算进去,可能还要倒贴一点。因此,本文中不计入租金收益,此模型和纯出售型投资基本一致。

以100万入手价为例,假设持有五年后出售。

Case 1: 五年内的纸币贴现率分别为6%、3%、-2%、10%.

投资收益=到手价/[(1+6%)*(1+3%)*(1-2%)*(1+10%)]-100万。

=0.8496 *到手价 -100

根据计算,到手价格保持在118万以上,才不亏本,即实现保值。

Case 2,假设纸币贴现率为10%

投资收益=到手价/[(1+10%)*(1+10%)*(1+10%)*(1+10%)]-100万。

根据计算,到手价格保持在146万 以上,才不亏本,即实现保值。

Case 3,假设纸币贴现率为15%

投资收益=到手价/[(1+15%)*(1+15%)*(1+15%)*(1+15%)]-100万。

根据计算,到手价格保持在175万 以上,才不亏本,即实现保值。

Case 4,假设纸币贴现率为21.6%(与过去25年M2增速同步)

投资收益=到手价/[(1+21.6%%)*(1+21.6%%)*(1+21.6%%)*(1+21.6%)]-100万。

根据计算,到手价格保持在219万 以上,才不亏本,即实现保值。

从上述可以说明两点:

1,五年前买房的,全国大多数地方,上涨了3-10倍左右,上涨率比M2的增速都快,买房保值的目标实现是没大问题的(未来不好说)。

2,如果贴现率保持恒高,而房价长期横盘的话,那么是亏本的,损失惨重,就会被套牢,可见炒房也是有风险的,赚和赔都是转眼之间的事情。

- 发表于2013-02-26

第十一章 楼市预测方法论

房价,是房产未来总收益的当前贴现值。即,房价=∑ { 未来收益/(1+贴现率)}

未来总收益和贴现率都是变量,决定房产未来总收益的主要因素是供需关系、需求支付能力、房产使用价值(户型结构、小区配套)。供需关系、需求支付能力、房产使用价值、贴现率是决定房价高低、涨跌的四条腿。

-------------------------------------------------------------

决定楼市短期趋势(比如一年左右)的主要因素是供需关系,其他三个(需求支付能力、贴现率、房产使用价值)对短期趋势不敏感,一般情况下可以忽略不计(2008年例外,需求支付能力因素也发挥了作用)。

本文介绍一种“二分法”用于分析供需关系------以市场为主、调控为辅。简单地说,以分析市场供给量、需求量,确定主线,再按照调控政策的变更及时细调,以提高预测精确度。

第一,市场分析

步骤一,供给的分析:看当前的拍地量(这些都是未来的房源),并结合往年的拍地量,进行同比分析,看未来房源的变化趋势。

步骤二,需求的分析:得到精确的数据源很难,但是一般情况下,参考往年的消耗力问题不大。

由上述两个步骤,大致可以确定未来市场的供需情况----是供过于求?是供不应求?是供求平衡?二手房市场的分析方法,和新房的方式差不多,不再累述。

第二,调控分析

历年的调控政策,以调节需求为主,要么抑制需求,要么刺激需求。增加供给可以降低房价,这个谁都知道,但一般不在调控政策内,即使有也是小范围内调控。原因之一是中国人多地少(据2005年统计,人均耕地1.38亩),原因之二是人口分布极不均衡-----胡焕庸线”(“瑷珲—腾冲一线”)的东南方,占国土面积的36%,却居住着96%的人口。

抑制需求型调控,有如下几种模式:

模式一,提高首付:提高购买门槛,会导致成交量降低;

模式二,加房贷利率:提高购买门槛,会导致成交量降低;

模式三,加交易税费:提高二手房购买门槛,会导致二手房交易量降低,但是会把需求撵到新房市场;

模式四,限贷:提高购买门槛,会导致成交量降低;

模式五,限购:提高购买门槛,会导致成交量降低,但可能会把需求撵到非限购城市;

对以上几种调控模式,进行说明:

1,调控需求的同时,也在调控供给。卖方不是死人,会迅速调整策略,楼市上升期会加大供应量多赚钱,楼市下探期会减少供给以降低损失(更多时候是提前自保,比如谨慎拿地)。

2,以提高交易费用形式的调控,会造成一种局面:卖方得钱少了,买方出钱多了,成交量降低了,穷人更买不上房。这个,可以用曼昆、萨缪尔森的税费转移原理来阐述。

3,调控是否会使房价下跌?很难说也,这需要分析太多的因素,是复杂的。

4,抑制需求型调控并不是长效药,当需求的购买力积累到一定程度后,房价就会反扑。如果调控有所放松或出台刺激需求型的政策,房价就会报复性反弹。在这点上,有时候我怀疑这是故意的,衙门是不是把民众当猪,一边养一边杀,养肥一批,杀一批。

预测楼市是一门技术活,从数据源的提取,各种因素的综合分析,到最后的判断都很难,尤其是最后决断这一环最难。所以,为什么即使楼市大仙很多,但是遍地都是乌鸦嘴,判断对方向的并不多,预测准确率高的好手更是少之又少。

- 发表于2013-02-26

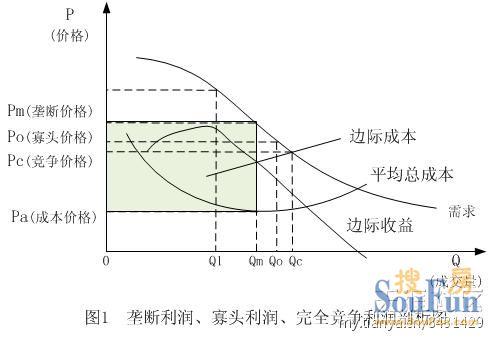

第十三章 垄断、寡头供需关系分析

商品市场中,卖方存在形式有三种,垄断、寡头、完全竞争。

垄断:只有一个卖方提供销售相同的产品,且其产品没有相近的替代品。

寡头:只有少数几个卖方提供销售相同的产品,且其产品没有相近的替代品。

完全竞争:有很多卖方提供销售相同的产品,且其产品有相近的替代品。

在市场上,完全竞争最多,寡头次之,垄断最少。交付给消费者的有些产品,参与的卖方有可能是垄断、寡头、完全竞争三种形式的多重组合,区别只在于利润分配所占的比重。

本文着重分析垄断的供求关系,寡头的供求关系和垄断情形很相似,只作附带说明。

垄断的基本原因是存在准入制,其他企业无法进入市场并与之竞争,所以垄断企业不是价格的接受者,而是价格的制定者,在选择供给量的同时确定价格。因此,垄断没有供给曲线,垄断企业唯一关心的问题是如何控制供给,以获得利润最大化。

垄断企业是如何通过控制供给来实现利润最大化呢?参见下图,进行分析。

- 发表于2013-02-26

对上图曲线进行注释,如下。

1, 需求:表征有效需求购买力,一般遵循正态分布。在需求群体庞大的场景,分析局部供需关系时,也可以近似用直线代替。

2,平均总成本:总产量/总成本,一般情况下是U型图。在已有的生产设备基础上,如果投入人力过少,产出很低时,生产设备可能处于闲置状态,所以平均总成本会很高。当投入人力到达一定程度时,人力和生产设备处于紧张有序生产状态时,生产效率达到最佳,平均总成本会最低。当人力资源投入过度时,生产设备忙碌而人力闲置,则平均总成本会升高,至于平均总成本增加的趋势快慢,示

3,边际成本:总成本变动量/产量变动量,即增加产量时额外付出的成本。边际成本的增加直接影响收益,而增加生产设备成本大收益周期长,所以企业一般会安排轮班或加班。

4,边际收益:销售价格减去平均总成本,当生产过大时,边际收益可能为负的,意味着亏损。

根据图1所示,分析出如下结论。

第一,垄断利润分析:

如图1中所示,垄断最优利润是(Pm-Pa) * Qm,即图1中的阴影面积。价跌量升、价升量跌对垄断者来说,利润反而减少,没有意义。

垄断对产品有价格制定权,但并非随心所欲,过高的价格不但减少成交量降低利润,而且长期如此会失去市场品牌导致垄断地位被威胁。因此垄断利润固然很高,并非无限。

第二,寡头利润分析

寡头成员之间存在一种既竞争又合作的搏弈(经济学上称之为“纳什均衡”)。一方面,寡头之间存在竞争关系,寡头成员总是想尽力扩大销售占据更大市场份额,以获取更多的利润,所以寡头价格会小于垄断价格;另一方面,寡头之间存在合作关系,倾向于努力避免激烈竞争,以免两败俱伤,所以寡头价格会大于竞争价格(边际成本)。当寡头数量增加到一定程度时,这种寡头价格效应会逐渐减少直到消失,寡头不再是寡头,而成为完全竞争者,成为市场的价格接受者,赚取边际收益。

当寡头之间出现恶性竞争时,比如打降价牌抢夺市场份额,整个寡头集团利润集体受损。放量愈多者,损失愈惨重。

针对中国的商品房买卖市场,留几个疑问。

1,商品房生产和销售过程中,土地出让金、办理五证费、开发税费、公关费、建筑费、广告费、销售费,各种成本所占比重是多少?

2,商品房市场是否存在垄断、寡头、完全竞争三种卖家?如果有,哪些是垄断?哪些是寡头?哪些是完全竞争者?

3,商品房的供给状况如何?

4,为什么小产权屡屡被叫停?

5,商品房市场卖家打价格战以价换量的结局会是什么?

- 发表于2013-02-26

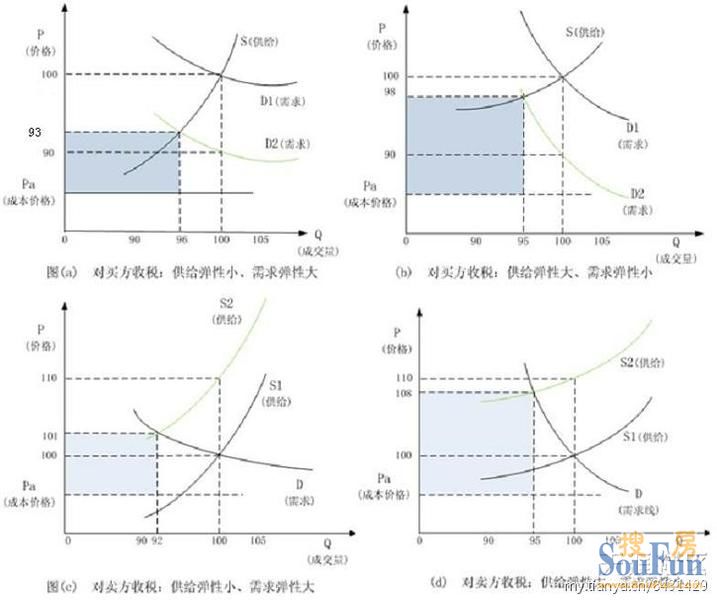

第十三章 房产税费归宿研究

当对一种商品收税时,谁来承担税收负担?如果买方和卖方分摊税收负担,又各分摊多少?这就是经济学上所说的税收归宿。

买方或卖方都倾向于将税收转嫁给对方,但并不是想转嫁就转嫁,想转嫁多少就转嫁多少。因为,买方和卖方的税收分摊,是由市场来均衡的,主要决定因素是供求弹性、需求弹性。

什么是弹性?需求量或供给量对其决定因素中某一种的反应程度的衡量。

需求弹性:如果一种物品的需求量对价格变动的反应大,说明该物品的需求弹性大;如果一种物品的需求量对价格变动的反应小,说明该物品的需求弹性小。通俗地说,如果某个物品价格一旦上涨,就会丢失大量的需求,那么该物品的需求弹性大;反之,如果某个物品价格一旦上涨,只会丢失少量的需求,那么该物品的需求弹性小。

需求的弹性取决于许多形成个人欲望的经济、社会和心理因素,根据经验,必需品比奢侈品需求弹性小。没有可相近替的物品,比有可相近替代的物品,需求弹性小。但就某种具体的物品,针对不同的需求个体,其需求弹性可能不相同。

供给弹性:在供给量水平低时,供给弹性大;在供给量水平高时,供给弹性小。

当对一个商品征税时,因为买卖双方对税收负担的分摊进行博弈,导致供求曲线产生波动,直到达到新的市场均衡,其过程参见下图。

对上图进行注释和分析,如下。

1,为了论述便利,上图中假定初始供求平衡时,成交量为100件,单价100元,税收为10元/件。

2,如图中的供求曲线,愈陡的弹性愈小,曲线斜率为1时弹性最小,曲线斜率为0时弹性最大;

3,当对买方征税时,因为购买成本加重,需求将减少,需求曲线往左下方移动,垂直移动距离既为税收量;当对卖方收税时,卖方成本加重,将加价销售,供给曲线向左上方移动,垂直移动距离既为税收量。

4,供给弹性、需求弹性完全一致的情况,现实中很少,本文不作分析。

5,案例1,图(a),对买方收税,供给弹性小、需求弹性大:达到新的均衡时,物品价格降到93元,成交量降低为96%,卖方分摊70%的税收[((100-93)/10],买方分摊30%的税收,买方实际支付价格为103元;

6,案例2,图(b),对买方收税,供给弹性大、需求弹性小:达到新的均衡时,物品价格降到98元,成交量降低为96%,卖方分摊20%的税收[((100-98)/10],买方分摊80%的税收,买方实际支付价格为108元;

7,案例3,图(c),对卖方收税,供给弹性小、需求弹性大:达到新的均衡时,物品价格涨到101元,成交量降低为91%,卖方分摊90%的税收[((100+10-101)/10],买方分摊10%的税收,买方实际支付价格为101元;

8,案例4,图(d),对卖方收税,供给弹性大、需求弹性小:达到新的均衡时,物品价格涨到108元,成交量降低为95%,卖方分摊20%的税收[((100+10-108)/10],买方分摊80%的税收,买方实际支付价格为108元;

从上面的分析,可以得出结论:

1,不管对谁收税,税收都将抑制市场成交量;

2,不管对税收税,卖方收益将减少,买方负担将加重;

3,不管对税收税,对价格弹性小的一方将承担税收中的大部分,具体比重将由市场来均衡。

4,对买方收税还是对卖方收税,表面上只有一方给收税机构交税,但在税收分摊上没有本质的区别。对谁收说,和谁承担了税,是两回事。

以上理论,适用于商品房租售市场的税收归宿问题。

- 发表于2013-02-26

第十三章 房产税费归宿研究

当对一种商品收税时,谁来承担税收负担?如果买方和卖方分摊税收负担,又各分摊多少?这就是经济学上所说的税收归宿。

买方或卖方都倾向于将税收转嫁给对方,但并不是想转嫁就转嫁,想转嫁多少就转嫁多少。因为,买方和卖方的税收分摊,是由市场来均衡的,主要决定因素是供求弹性、需求弹性。

什么是弹性?需求量或供给量对其决定因素中某一种的反应程度的衡量。

需求弹性:如果一种物品的需求量对价格变动的反应大,说明该物品的需求弹性大;如果一种物品的需求量对价格变动的反应小,说明该物品的需求弹性小。通俗地说,如果某个物品价格一旦上涨,就会丢失大量的需求,那么该物品的需求弹性大;反之,如果某个物品价格一旦上涨,只会丢失少量的需求,那么该物品的需求弹性小。

需求的弹性取决于许多形成个人欲望的经济、社会和心理因素,根据经验,必需品比奢侈品需求弹性小。没有可相近替的物品,比有可相近替代的物品,需求弹性小。但就某种具体的物品,针对不同的需求个体,其需求弹性可能不相同。

供给弹性:在供给量水平低时,供给弹性大;在供给量水平高时,供给弹性小。

当对一个商品征税时,因为买卖双方对税收负担的分摊进行博弈,导致供求曲线产生波动,直到达到新的市场均衡,其过程参见下图。

对上图进行注释和分析,如下。

1,为了论述便利,上图中假定初始供求平衡时,成交量为100件,单价100元,税收为10元/件。

2,如图中的供求曲线,愈陡的弹性愈小,曲线斜率为1时弹性最小,曲线斜率为0时弹性最大;

3,当对买方征税时,因为购买成本加重,需求将减少,需求曲线往左下方移动,垂直移动距离既为税收量;当对卖方收税时,卖方成本加重,将加价销售,供给曲线向左上方移动,垂直移动距离既为税收量。

4,供给弹性、需求弹性完全一致的情况,现实中很少,本文不作分析。

5,案例1,图(a),对买方收税,供给弹性小、需求弹性大:达到新的均衡时,物品价格降到93元,成交量降低为96%,卖方分摊70%的税收[((100-93)/10],买方分摊30%的税收,买方实际支付价格为103元;

6,案例2,图(b),对买方收税,供给弹性大、需求弹性小:达到新的均衡时,物品价格降到98元,成交量降低为96%,卖方分摊20%的税收[((100-98)/10],买方分摊80%的税收,买方实际支付价格为108元;

7,案例3,图(c),对卖方收税,供给弹性小、需求弹性大:达到新的均衡时,物品价格涨到101元,成交量降低为91%,卖方分摊90%的税收[((100+10-101)/10],买方分摊10%的税收,买方实际支付价格为101元;

8,案例4,图(d),对卖方收税,供给弹性大、需求弹性小:达到新的均衡时,物品价格涨到108元,成交量降低为95%,卖方分摊20%的税收[((100+10-108)/10],买方分摊80%的税收,买方实际支付价格为108元;

从上面的分析,可以得出结论:

1,不管对谁收税,税收都将抑制市场成交量;

2,不管对税收税,卖方收益将减少,买方负担将加重;

3,不管对税收税,对价格弹性小的一方将承担税收中的大部分,具体比重将由市场来均衡。

4,对买方收税还是对卖方收税,表面上只有一方给收税机构交税,但在税收分摊上没有本质的区别。对谁收说,和谁承担了税,是两回事。

以上理论,适用于商品房租售市场的税收归宿问题。

房产的当前成交价格,是买卖双方,对未来总收益的当前贴现值所达成的共识。

即,房价=∑ { 未来收益/(1+贴现率)}

注释:未来收益和贴现率,均是变量。

按照公式,进一步阐述:

1,如果人们预期的未来总收益降低,而未来贴现率不变,那么贴现值降低,房价会降;

2,如果人们预期的未来总收益不变,而未来贴现率降低,那么贴现值降低,房价会降;

3,如果人们预期的未来总收益降低、贴现率降低,但贴现值降低,房价会降;

4,如果人们预期的未来总收益增加、贴现率增加,但贴现值降低,房价会降;